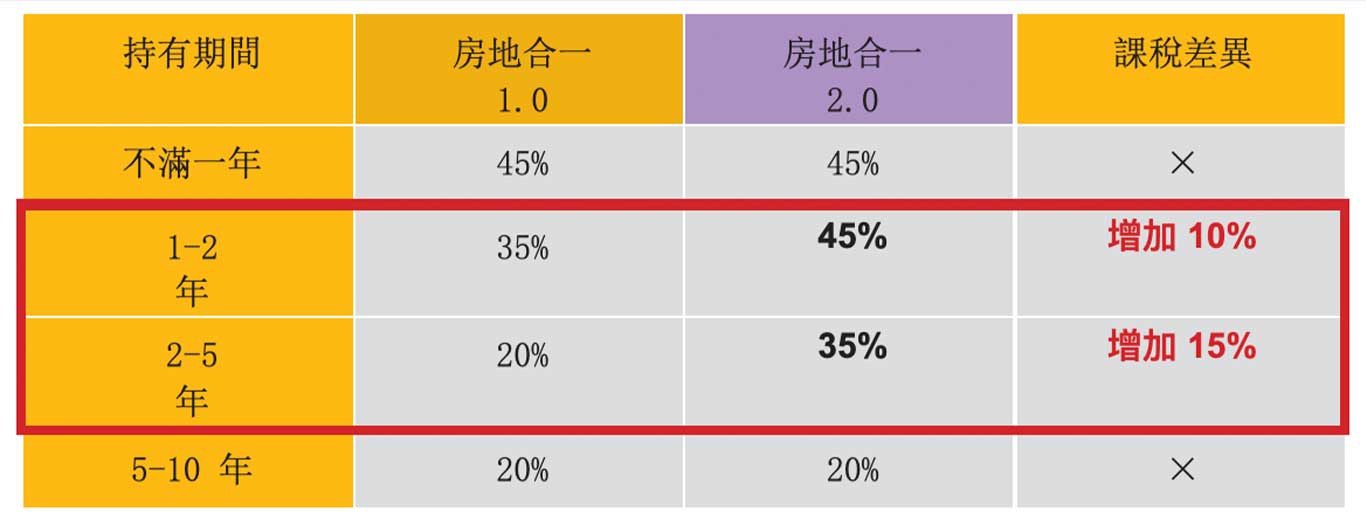

跟「 實價登錄」 從 1.0 升級到 2.0 版一樣,「房地合一税」也經歷類似的升級歷程。在 2016 年開徵的「房地合一稅 1.0」,跟 2.0 版的最大差別就在於閉鎖期。不但將「短期持有」的定義,由兩年延長為五年,且取得房地之起算日, 亦回溯自 2016 年。(圖二)

圖二、房地合一稅 1.0 與 2.0 版的差別

房地合一稅 2.0,炒房殺手鐧

然正確的事勢不可擋,立法齒輪又再度轉動,「實價登錄 2.0」總算順利上路。除了「實價登錄2.0」之外,打炒房另一支箭也在 7 月 1 日同步上路,那就是「房地合一稅 2.0」。

為了擴大打炒房力道,立法院在 2021 年 4 月 9 日三讀通過「房地合一稅 2.0」修法,並於 7 月 1 日上路。根據新規定,個人若持有房地兩年內出售,將課徵所得稅45%,持有二至五年出售,將課徵 35%;境內法人售屋最高稅率將由 20% 提高為 45%;此外,預售屋、特定股權交易也將一併納入課稅。

跟「 實價登錄」 從 1.0 升級到 2.0 版一樣,「房地合一税」也經歷類似的升級歷程。在 2016 年開徵的「房地合一稅 1.0」,跟 2.0 版的最大差別就在於閉鎖期。不但將「短期持有」的定義,由兩年延長為五年,且取得房地之起算日, 亦回溯自 2016 年。(圖二)

圖二、房地合一稅 1.0 與 2.0 版的差別